BAB I

PENDAHULUAN

A. Latar Belakang

Indikasi keberhasilan otonomi daerah adalah adanya peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, kehidupan demokrasi yang semakin maju, keadilan, pemerataan, serta adanya hubungan yang serasi antara pusat dan daerah serta antar daerah. Keadaan tersebut hanya akan tercapai apabila daerah dapat mengelola pemerintahannya dengan diantaranya adalah Administrasi Keuangan. Sistem pengelolaan Keuangan yang baik akan memberikan manfaat pada efektivitas pelayanan public dengan pemberian pelayanan yang tepat sasaran, meningkatkan mutu pelayanan publik, biaya pelayanan yang murah karena hilangnya inefisiensi dan penghematan dalam penggunaan resources, alokasi belanja yang lebih berorientasi pada kepentingan publik, dan meningkatkan public costs awareness sebagai akar pelaksanaan pertanggung jawaban publik.

Pemberian otonomi yang luas dan desentralisasi yang sekarang ini dinikmati pemeirntah daerah Kabupaten dan Kota, memberikan jalan bagi pemerintah daerah untuk melakukan pembaharuan dalam sistem pengelolaan keuangan daerah dan anggaran daerah. Kemunculan UU No. 22 dan 25 tahun 1999 telah melahirkan paradigma baru dalam pengelolaan keuangan daerah dan anggaran daerah. Dalam pengelolaan keuangan daerah, paradigma baru tersebut berupa tuntutan untuk melakukan pengelolaan keuangan daerah yang berorientasi pada kepentingan publik (public oriented). Hal tersebut meliputi tuntutan kepada pemerintah daerah untuk membuat laporan keuangan dan transparansi informasi anggaran kepada publik.

B. Rumusan Masalah

1. Administrasi Pendapatan Dan Belanja Keuangan

2. Menyiapkan bukti laporan keuangan

3. Administrasi gaji dan upah

C. Tujuan

Menguraikan semua tentang Administrasi Pendapatan dan Belanja Keuangan, Menyiapkan Bukti Laporan Keuangan dan Administrasi Gaji dan Upah

BAB II

PEMBAHASAN

A. Administrasi Pendapatan Dan Belanja Keuangan

1. Pendapatan Daerah

a. Pengertian Pendapatan Daerah

Pendapatan daerah merupakan semua penerimaan uang melalui rekening kas umum daerah dengan menambah ekuitas dana yang menjadi hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah dirinci dalam urusan pemerintahan daerah, organisasi, kelompok, jenis, obyek dan rincian obyek pendapatan.

Pendapatan daerah terdiri atas:

· Pendapatan Asli Daerah (PAD);

· Dana Perimbangan; dan

· Lain-lain pendapatan daerah yang sah.

Pendapatan daerah, selain PAD dan Dana Perimbangan, adalah Lain-lain Pendapatan Daerah yang Sah yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan oleh pemerintah. Hibah yang merupakan bagian dari Lain-lain Pendapatan Daerah yang Sah merupakan bantuan berupa uang, barang, dan/atau jasa yang berasal dari pemerintah, masyarakat, dan badan usaha dalam negeri atau luar negeri yang tidak mengikat.

Undang-undang Nomor 28 Tahun 2009 tentang “Pajak Daerah dan Retribusi Daerah” memberikan kewenangan yang lebih besar kepada daerah dalam perpajakkan dan retribusi dan di iringi tanggung jawab daerah dalam penyelenggaraan pemerintahan serta pelayanan pada masyarakat. Tujuannya untuk meningkatkan akutanbilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintahan guna memperkuat otonomi daerah.

Ada beberapa prinsip pengaturan pajak daerah dan retribusi daerah berdasarkan Undang - Undang Nomor 28 Tahun 2009 yaitu :

1. Pemberian kewenangan pemungutan pajak daerah dan retribusi daeaarah tidak memebebani rakyat dan relatif netral terhadap fiscal nasional.

2. Jenis pajak dan retribusi yang dipungut oleh daerah hanya yangditetapkan dalam undang-undang.

3. Pemberian kewenangan kepada daerah dalam menetapkan tariff pajak daerah dengan batas tarif minimum dan maxsimun yang ditetapkan dalam undang-undang.

4. Pemerintahan daerah dapat tidak memungut jenis pajak dan retribusi yang tercantum dalam UUD sesuai kebijakan pemerintah daerah.

5. Pengawasan pemungutan pajak daerah dan retribusi daerah dilakukan secara refentif dan korektif.

b. Sumber-Sumber Pendapatan Asli Daerha (PAD)

Kelompok Pendapatan Asli Daerah (PAD) menurut jenis pendapatan yang terdiri atas:

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang di pisahkan

4. Lain-lain pendapatan daerah yang sah

Sedangkan jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup:

1. Bagian laba atas penyertaan modal pada perusahaan milik daerah / BUMD

2. Bagian laba atas penyertaan modal pada perusahaan milik pemerintahan / BUMN

3. Bagian laba atas penyertaan moda pada perusahaan milik swasta / kelompok usaha masyarakat.

Jenis lain-lain pendapatan asli daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah,retribusi daerah dan hasil pengelolaan kekayan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup:

1. Hasil penjuallan kekayaan daerah yang tidak dipisahkan

2. Jasa giro

3. Pendapatan bunga

4. Penerimaan atas tuntuttan ganti kerugian daerah

5. Penerimaan komisi,potongan atau bentuk lain sebagai akibat dari penjuallan atau pengadaan barang atau jasa oleh daerah

6. Penerimaan keutungan dari selisih nilai tukar rupiah terhadap mata uang asing

7. Pendapatan denda atas keterlambatan pelaksanan pekerjaan

8. Pendapatan denda pajak

9. Pendapatan denda retribusi

10. Pendapatan hasil eksekusi dan jaminan

11. Pendapatan dari pengembalian

12. Fasilitas social dan fasilitas umum

13. Pendapatan dari penyelenggaraan pendidikkan dan pelatihan

14. Pendapatan dari angsuran penjualaan

c. Dasar Hukum PAD

1. Pasal 5 ayat 1, pasal 18, pasal 18A, pasal 18 B, pasal 20 ayat 2, pasal 22 D, dan pasal 23A UUD 1945

2. UU Nomor 32 tahun 2004 tentang “Pemerintah Daerah”

3. UU Nomor 33 tahun 2004 tentang “Perimbangan Keuangan Pusat Daerah”

4. UU Nomor 28 tahun 2009 tentang “Pajak Daerah dan Retribusi Daerah”

5. Peraturan daerah yang mengatur mengenai pajak daerah dan retribusi daerah

2. Belanja Keuangan

Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan pasal 156 ayat 1 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah sebagai berikut :

“Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”.

Menurut UU No. 17 tahun 2003 Keuangan Daerah/Negara adalah semua dan kewajiban Daerah/Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapay dijadikan milik negara/daerah berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Adapun ruang lingkup keuangan daerah meliputi:

1. hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

2. kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

3. penerimaan daerah;

4. pengeluaran daerah;

5. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah; dan

6. kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum. Rangka

a. Sistem Informasi Keuangan Daerah

Sistem Informasi Keuangan Daerah (SIKD) adalah suatu fasilitas yang diselenggarakan oleh Menteri Keuangan untuk mengumpulkan, melakukan validasi, mengolah, menganalisis data, dan menyediakan informasi keuangan daerah dalam rangka merumuskan kebijakan dalam pembagian dana perimbangan, evaluasi kinerja keuangan daerah, penyusunan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) serta memenuhi kebutuhan lain, seperti statistik keuangan Negara

SIKD ini diselenggarakan oleh pemerintah pusat. Sumber informasi bagi sistem informasi keuangan daerah terutama adalah laporan informasi APBD sebagaimana dimaksud dalam Pasal 24 ayat (1) UU Nomor 25 Tahun 1999, yaitu: informasi mengenai pengelolaan keuangan daerah dan informasi mengenai kinerja keuangan daerah dari segi efisiensi dan efektivitas keuangan dalam rangka desentralisasi.

Tujuan penyelenggaraan SIKD adalah:

a. membantu Menteri Keuangan dalam merumuskan kebijakan keuangan daerah;

b. membantu menyediakan data dan informasi kepada Sekretariat Bidang Perimbangan Keuangan Pusat dan Daerah (PKPD) pacla Dewan Pertimbangan Otonomi Daerah;

c. membantu Menteri Keuangan dan instansi terkait IainnYa dalam melakukan evaluasi kinerja keuangan daerah, penyusunan RAPBN, dan kebutuhan lain seperti statistik keuangan negara;

d. membantu pemerintah daerah dalam menetapkan kebijakar keuangan dan menyusun Rancangan Anggaran Pendapatan dar Belanja Daerah (RAPBD), pemerintahan, dan pembangunan di Daerah.

b. Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Dalam pelaksanaan tugas-tugas pemerintahan, pemerintah melaksanakan kegiatan keuangan dalam siklus pengelolaan anggaran.

Pada dasarnya, siklus anggaran terdiri atas empat tahap, yaitu:

1. Tahap persiapan dan penyusunan anggaran;

2. Tahap ratifikasi;

3. Tahap implementasi; dan

4. Tahap pelaporan dan evaluasi.

B. Menyiapkan bukti laporan keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi :

· Neraca

· Laporan Laba rugi

· Laporan Perubahan Ekuitas

· Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

· Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuanga

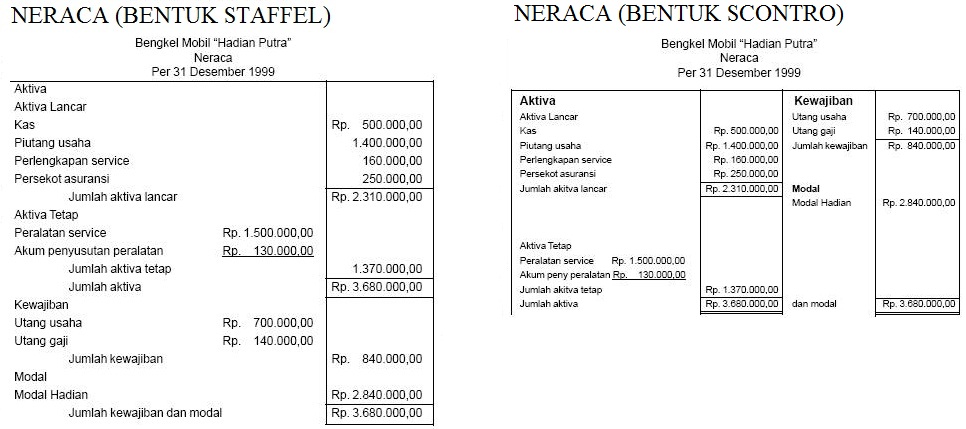

Neraca

1. Staffel (Report Form). Bentuk staffel sering disebut dengan bentuk laporan, yaitu menempatkan harta pada bagian atas neraca dan utang dengan modal di bagian bawahnya.

2. Scontro (T-Account Form). Bentuk skontro, artinya menyusun harta pada sisi kiri dan utang pada sisi kanan atau sebelahmenyebelah

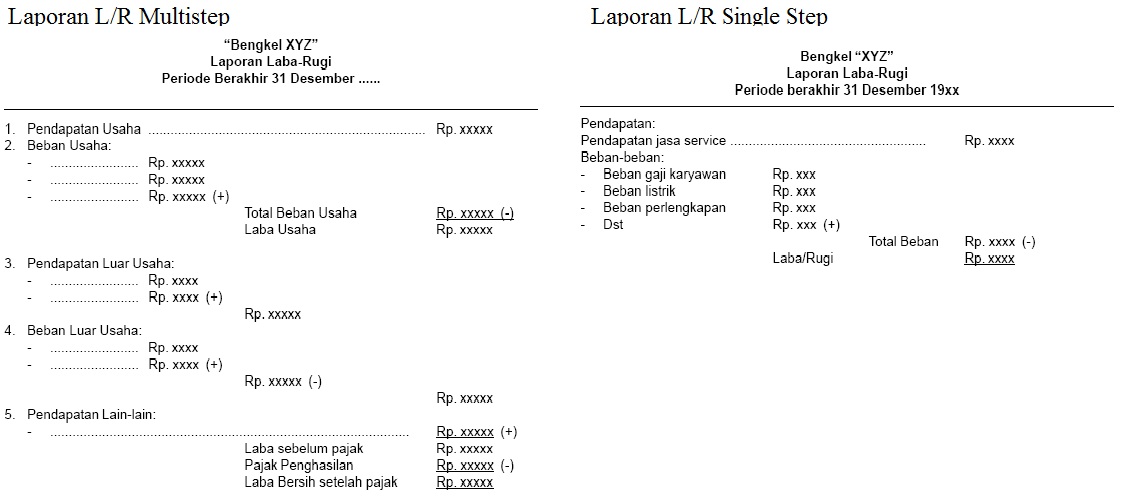

Laporan Laba Rugi

1. Multiple Step. Penyusunan laporan laba-rugi dalam bentuk ini disusun secara bertahap mulai dari kelompok pendapatan dan beban usaha, pendapatan luar usaha

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

dan beban luar usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

2. Single Step. Dalam bentuk single step semua jenis pendapatan (pendapatan usaha, dan pendapatan luar usaha dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu kelompok. Kemudian disisihkan dengan jumlah semua jenis beban. Selisih jumlah pendapatan dengan jumlah beban merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini banyak digunakan dalam perusahaan jasa

Laporan Perubahan Modal

Laporan Arus Kas

C. Administrasi gaji dan upah

1. Kompensasi

Kompensasi adalah seluruh imbalan yang diterima karyawan atas hasil kerja karyawan tersebut pada organisasi. Kompensasi bisa berupa fisik maupun non fisik dan harus dihitung dan diberikan kepada karyawan sesuai dengan pengorbanan yang telah diberikannya kepada organisasi / perusahaan tempat ia bekerja.

2. Teori Upah

Teori tentang pembentukan harga (pricing) dan pendayagunaan input (employment)disebut teori produktivitas marginal (marginal productivity theory),lazim juga disebut teori upah (wage theory). Produktivitas marginal tidak terpaku semata-mata pada sisi permintaan (demand side) dari pasar tenaga kerja saja. Suatu perusahaan kompetitif yang membeli tenaga kerja di suatu pasat kompetitif sempurna akan menyerap tenaga kerja sampai ke suatu titik dimana tingkat upah sama dengan nilai produk marginal (VMP).

3. Metode pembayaran gaji / upah

Metode pembayaran dapat dibagi menjadi tiga, yaitu :

Ø Menurut waktu lamanya mereka bekerja

Dalam sistem ini pekerja dibayar menurut jumlah waktu yang digunakan untuk bekerja, biasanya dalam bentuk pembayaran harian, mingguan atau bulanan.

Ø Menurut output atau prestasi yang mereka berikan

Metode kompensasi atau pembayaran yang didasarkan atas output, biasanya dapat dianggap sebagai bentuk-bentuk insentif daripada kompensasi

Ø Kombinasi dari keduanya

Banyak metode-metode tentang pembayaran upah yang dikemukakan oleh para ahli, tetapi pada prinsipnya mempunyai tujuan yang sama yaitu agar dapat memberikan kepuasan pada kedua belah pihak yaitu baik pegawainya maupun organisasi tempat pegawai itu bekerja. Bagi organisasi dia dapat mencapai sasaran-sasarannya dengan metode pembayaran yang digunakan, sedangkan bagi pegawainya dia dapat memenuhi kebutuhan-kebutuhannya terutama kebutuhan pokoknya.

Jika sulit untuk menentukan metode mana yang paling baik karena semua metode yang ada adalah baik dan mempunyai tujuan yang sama tergantung kondisi organisasi dan tujuan manajemennya masing- masing.

4. Mengelola Administrasi Gaji Dan Upah

Dalam Perusahaan Manufaktur, pembayaran kepada karyawan biasanya dibagi menjadi dua golongan yaitu Gaji dan Upah. Sistem pnggajian dan pengupahan dalam Perusahaan Manufaktur melibatkan Departemen Personalia dan Umum, Departemen Keuangan dan Departemen Akuntansi.

Ø Departemen Personalia dan Umum

Departemen ini bertanggung jawab dalam pengangkatan karyawan, penetapan jabatan, penetapan tarif gaji dan upah, promosi dan penurunan pangkat, mutasi karyawan, penghentian karyawan dan pekerjaannya, dan penetapan berbagai tunjangan kesejahteraan karyawan serta penghitungan gaji dan upah serta berbagai tunjangan kesejahteraan karyawan.

Ø Departemen Kuangan

Departemen ini bertanggung jawab terhadap keluarnya uang yang digunakan untuk membayar gaji dan upah / atas pelaksanaan pembayaran gaji dan upah serta berbagai tunjangan kesejahteraan karyawan yang telah dihitung, diminta dan ittapkan oleh Bagian Deprtemen Personalia dan Umum.

Ø Departemen Akuntansi

Departemen ini bertanggung jawab atas pencatatan biaya tenaga kerja dan distribusi biya tenaga kerja untuk kepentingan perhitungan Harga Pokok Prouk dan penyediaan informasi guna pengawassan biaya tenaga kerja.

5. Sistem Penggajian Terdiri Dari Jaringan Prosedur

1. Prosedur pencatatan waktu hadir

2. Prosedur pembuatan daftar gaji

3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar

5. Prosedur pembayaran gaji

6. Sistem Pengupahan Terdiri Dari Jaringan Prosedur

1. Prosedur pencatatan waktu hadir

2. Prosedur pencatatan waktu kerja

3. Prosedur pembuatan daftar upah

4. Prosedur distribusi biaya upah

5. Prosedur pembuatan bukti kas keluar

6. Prosedur pembayaran upah

BAB III

KESIMPULAN

Pendapatan daerah merupakan semua penerimaan uang melalui rekening kas umum daerah dengan menambah ekuitas dana yang menjadi hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah dirinci dalam urusan pemerintahan daerah, organisasi, kelompok, jenis, obyek dan rincian obyek pendapata

Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan pasal 156 ayat 1 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah sebagai berikut

“Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

0 Response to "MAKALAH ADMINISTRASI KEUANGAN"

Post a Comment